A l’heure où les rendements des placements sont au plus bas, les placements exotiques ou alternatifs fleurissent : groupements viticoles, cinéma (Sofica), or, bovins… et pourquoi donc pas des montres de luxe ?

Ces montres sont désormais considérées comme de vraies œuvres d’art, et certaines sont vendues dans les grandes ventes aux enchères comme Artcurial, Sotheby’s, Christies’s ou Antiquorum.

La montre, objet universel porté par des milliards de poignets, se porte naturellement candidate aux investissements de type « spéculatifs ». Contrairement à ds investissements dans du bois ou des bovins, la montre ne produit rien, n’apporte pas de dividendes. Son état ne peut que se dégrader. Heureusement, contrairement à l’immobilier, ces montres de collection ne sont pas utilisées, et leur mécanisme de très grande qualité nous assure qu’elles n’auront pas de panne.

Un prix qui monte tout le temps, vraiment ?

Il y a deux solutions pour investir : soit acheter soi-même ces montres, mais la tentation est alors forte de les porter, et donc de les abîmer, ou de ne jamais vouloir les revendre.

Soit s’en remettre à un fond spécialisé. Il en existe un dans le secteur, côté au Luxembourg : le fonds Elite’s Exclusive Collection Precious Time Ordinary. Son code ISIN est LU0566795539

Le fond annonçait, dans le numéro de juillet 2012 du mag « Mes placements », « Nous nous sommes lancé le défi d’un rendement de 15% net de frais. En 2011, nous avons atteint une performance de 12% ». A l’époque, une foule de journaux et blogs tous soi disant spécialisés, louent les bienfaits de ce fond qui a à peine plus d’un an d’existence. Ces 12%, c’était ce que le gérant, Alfredo Paramico, disait à l’époque. Tout le monde conseillait d’ y aller, annonçant des lendemains qui chantent.

Réservé aux investisseurs mettant 125 000 euros et plus, le fonds était censé décoller, et récolter 1 m€ de plus chaque mois. Or, problème : il faut créer de la liquidité, dans un marché par nature assez illiquide (pièces valant cher et pas vendables du jour au lendemain), on ne vend pas des montres de luxe tous les jours.

Du coup, la valorisation totale du fond ne décolle pas : elle est toujours à .. 14 millions seulement !

Si le fonds investit dans des montres « à partir de 2000 euros » d’après ses déclarations, le montant moyen est plutôt de l’ordre de 30 000, car le fonds a un portefeuille d’environ 500 montres.

Ce sont des Patek, Rolex, Cartier, Vacheron Constantin : dans l’ordre, ces 4 marques représentent plus de 90 % des achats. Pourtant, les passionnés restent sceptiques.

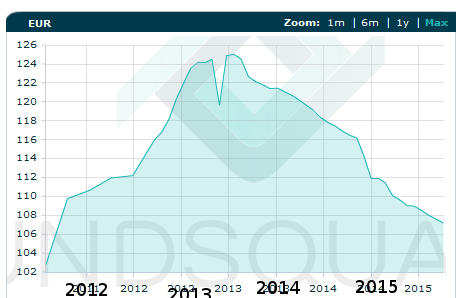

Son rendement historique

Le rendement est issu de http://www.londonstockexchange.com/exchange/prices-and-markets/funds/company-summary/OX/25082202.html?lang=en

Après 5 ans d’existence, la rentabilité du fonds est au final moins bonne que l’assurance vie. Si après 2 ans, à la fin 2012, le fonds atteint une valorisation de part de 124,21, la valorisation a depuis reflué régulièrement, avec une valeur à la fin octobre 2015 de 107,19.

Donc un rendement total d’à peine 7 % en 5 ans. Très mauvais.

Ce qui est plus intéressant, c’est que le rendement a atteint les 12 % par an les deux premières années, avant que, quelques mois plus tard, il ne commence à fléchir. Il semble que le fonds a commencé à revaloriser ses parts en suivant ses chiffres prévus. Tant que le montant total investi dans le fonds progresse, les nouveaux arrivants permettent d’agrandir la collection ou de payer les sorties des premiers investisseurs. Mais au bout d’un moment, le fonds doit, pour payer les sorties, confronter sa valorisation à la réalité des ventes aux enchères.

Il y a alors deux options :

- soit le fonds persiste à survaloriser sa collection. Alors, il vends « à perte » ce qu’il redonne aux investisseurs, et du coup on rentre dans une arnaque à la Madoff

- soit le fonds est honnête, ce qui est le cas ici, et du coup il doit peu à peu adapter la valorisation à la baisse.

La valorisation et les bulles

En effet, le gros problème de ce genre d’investissement alternatif, c’est qu’il n’existe pas de côte faisant autorité. Une vente qui s’est un peu emballée, peut donner l’illusion que toutes les autres montres similaires se vendront au même prix. Il y a bien quelques sites comme Chrono24, mais rien d’officiel, chaque état de montre étant différent

Il y a un risque avéré de bulle pour plusieurs raisons :

- Le marché est encore petit. Pour peu que des grands médias fassent de la pub pour un fonds, la survalorisation “madoffique” pourrait persister.

- Il se peut aussi que le fonds ne soit même pas survalorisé, mais que sa montée en puissance, crée une phénomène de bulle. Dans le même genre que ce qui s’est passé entre 2006 et 2010 avec les fonds d’or papier, la phase d’expansion de ces fonds dopent le marché, les nouveaux entrants sont prêts à acheter cher les parts des sortants. Mais dès que l’équilibre entre entrants et sortants est atteint, il n’ y plus de carburant pour la hausse artificielle des prix. La bulle s’essouffle, les premiers investisseurs deviennent déçu de la tournure des événements et commencent à revendre.. ils entraînent alors un dégonflement de la bulle.

- De manière globale, les créateurs de ce fonds Precious Time prétendent que la valorisation va augmenter fortement dans les années à venir, grâce à l’intérêt de la classe aisée chinoise. Outre que cela n’est pas sur, cela revient à parier sur une bulle due à la rareté des produits. Cependant, sur ces produits de luxe, rien ne dit que ces “chinois aisés” soient plus intéressés par des montres vintages, que par des montres neuves, qui elles sont faciles à produire en quantité pour s’adapter à la demande. Autrement dit, le marché s’équilibre grâce à la production de neuf. C’est la même chose que pour toutes les autres spéculations, à une différence près :

pour des matériaux comme l’or, la capacité d’extraction est limitée. La mise en place d’une nouvelle mine dépend d’explorations toujours plus coûteuses et incertaines. Il y a un delta entre augmentation de demande, et réponse des producteurs. Ici, pour des montres, la réponse peut être rapide, et il n’y a pas de matière rare dans ces montres : juste des mécanismes de précision, demandant du personnel qualifié.

Le risque de bulle est donc grand, et au final, comme toute spéculation, le rendement statistique moyen, du mal à dépasser l’inflation.

Comment réussir son investissement et choisir les montres

Pour réussir son investissement, on peut soit parier sur un fonds, soit choisir soi-même. Dans les deux cas, il faut privilégier une montre qui sera assez facile à revendre en cas de besoin de liquidités, mais sans être trop commune non plus, sinon les chances de gains spéculatifs seront plus réduites (plus de quantités = plus de facilité à absorber un pic d’intérêt chinois ou d’ailleurs)

Il y a ensuite deux stratégies :

- soit miser sur des marques connues, valeurs sures qui ne se démoderont pas (ce que fait ce fonds)

- soit tenter des marques dont on pense que la côte va progresser. C’est alors la “starisation tardive” de ces marques qui fait que leurs anciens modèles étaient peu connus et peu chers vendus, et que les nouvelles montent en prix. C’est une sorte de “spéculation saine” dans le sens où on ne risque pas d’éclatement de bulle, car les modes sur les marques mettent en général quelques décénnies à changer. Mais elle est beaucoup plus risquée : combien de marques monteront dans le futur et lesquelles ? Pas facile à dire à moins d’être un passionné.

Conclusion : faut-il en acheter

On voit bien que ces produits spéculatifs sont dangereux. Si vous êtes un expert et que vous êtes capable d’analyser les investissements de ce fonds, ou d’un autre investi en montres, alors allez-y. Sinon, abstenez-vous, et ne vous laissez pas allécher par les promesse de rendements élevés. Comme pour le vin, même s’ils peuvent être réels pendant 3 ou 6 ans, ils ne persistent pas sur le long terme.