Depuis plusieurs années et cette « crise » permanente, les taux d’intérêts sont revenus sur le devant de la scène. En effet, ces taux sont l’élément central du capitalisme moderne : ils sont décidés par des institutions privées dirigées (au niveau capitalistique) par les familles Rockefeller et Rothschild, et appelées Banques centrales.

Les variations de taux d’intérêt sont censées piloter l’économie. On les diminue lorsqu’il y a trop peu de crédit : le crédit devient « bon marché » et du coup il est plus largement accordé par les banques. Inversement, l’augmentation des taux permet de dissuader les gens de contracter des crédits.

Ça, c’est de la théorie. Depuis 2008, l’économie ne réagit plus aux variations de taux d’intérêt. Ils ont été abaissés à quasiment 0 dans les pays développés, et le crédit n’est pas reparti à la hausse. Comme les montants de crédits influencent directement le PIB, la croissance n’est plus au rendez-vous. Il a donc fallu recourir à des « moyens non conventionnels » c’est à dire les « QE » aux états-unis, une version moderne de la planche à billets. Il faut bien comprendre qu’il est dans l’intérêt des banques centrales que les états aient de la croissance : sans croissance, moins de budgets, moins de crédits, et donc moins d’argent dans les poches des banques. C’est, pour une fois, une relation gagnant-gagnant.

Les taux d’intérêts bas et les particuliers

Ces taux d’intérêts très bas, historiquement bas même, les plus bas depuis 2 siècles, ont des effets sur nous, particuliers. Les effets directs sont bien connus :

- Baisse de la rémunération des assurance-vies, dont les fonds sont principalement investis en obligations d’états. Grosso modo, du 2,5 ou 3% au lieu de 5% il y a à peine 6-7 ans

- Baisse de la rémunération de tous les autres placements garantis, y compris le Livret A, par effet domino de la chute de l’inflation et des rendements des obligations d’états.

- Baisse des taux des crédits aux particuliers, notamment les crédits immobiliers: la baisse spectaculaire actuelle permet d’emprunter à 2% sur 15 ans.

Deux de ces trois conséquences sont néfastes pour nous, particuliers. Et si nous faisions de ces faiblesses, une force ?

Le « carry trade » c’est quoi ?

L’idée est simple: il faut trouver de nouveaux placements « exotiques ». Et si nous profitions du différentiel de taux d’intérêts entre les différents pays ? Emprunter dans une monnaie, pour placer dans une autre? Cette idée réinvente un stratagème bien connu par les boursicoteurs depuis longtemps, le « carry trade ». Certains milliardaires comme Soros se sont enrichis avec de la spéculation massive sur les monnaies.

Il « suffit » donc de vendre une monnaie ayant un taux d’intérêt quasi nul comme le Yen, l’euro ou le dollar; et d’acheter une monnaie à taux d’intérêt élevé comme le Real brésilien ou le dollar australien.

Chaque nuit, en fonction des taux directeurs des banques centrales, et des taux de change, les courtiers de forex (échanges de devises) établissent l’argent qui est versé sur votre compte, ou prélevé, selon la paire de devises que vous avez, et le sens d’achat/vente.

Ces intérêts tiennent compte aussi des frais que le courtier charge pour vous avoir prêté de l’argent : en effet le marché forex permet d’avoir un « effet de levier », et donc par exemple, pour 1 euro déposé, vous pourrez avoir 125 dollars (au lieu de 1,25) grâce à un effet de levier de 100.

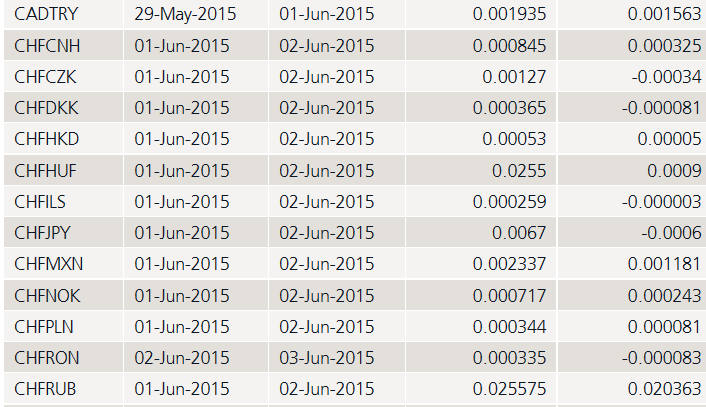

Au final, on obtient un joli tableau appelé le « Tom/next », assez illisible car il est écrit non en pourcentage d’intérêts, mais en variation du taux de change (aussi appelé « pips »). Bref, concrètement ça donne ça :

La 1e colonne indique la paire de devise : CHFRUB par exemple;

– Colonne 4 : vous gagnez de l’argent en étant long si cette colonne est négative; c’est à dire si vous achetez la monnaie de gauche (CHF) et vendez celle de droite (RUB)

– Colonne 5 : vous gagnez de l’argent en étant short si cette colonne est positive : ici oui, vous gagnez de l’argent en achetant du rouble et vendant du CHF, car la valeur est positive.

Vous remarquerez que dans notre exemple, la valeur de droite (20363) est inférieur à celle de gauche (25575) : c’est à cause des frais.

Concrètement..

Disons que vous vendez un lot standard de forex, donc 100 000 fois la paire « CHFRUB ». La parité CHFRUB est à 55,6516. Donc vous vendez 100 000 CHF et avez en échange, 5 565 160 roubles. (virtuellement). Ces roubles vous rapportent donc des intérêts toutes les nuits, alors que les CHF, avec leur taux d’intérêts bas, même avec les frais, ne vous coutent pas grand chose. Chaque nuit, comme l’indique le tableau, votre parité sera augmentée de 0,020363.

A la fin de l’année (une année forex compte 360 jours), vous aurez gagné : 0,020363 x 360 = 7,33068

Soit en pourcentage : 7,33068 / 55,6516 = 13,17%

Un placement à 13% par an, qui dit mieux ? Le gros problème, c’est que fatalement, les monnaies qui offrent de gros taux d’intérêts, ont des caractéristiques néfastes, sinon ça serait trop facile :

- Elles ont une inflation élevée, de l’ordre des taux d’intérêts.

- Leurs pays ont des risques géopolitiques et des instabilités élevées.

Ces monnaies vont donc se déprécier autant voire plus dans l’année, que l’argent gagné. Sauf si ce pays a une croissance en béton. Du coup, acheter du rouble, c’est un peu jouer à la roulette russe

Ressources :

http://www.abcbourse.com/apprendre/17_carry_trading_1.html

http://www.tribuforex.fr/Apprendre_carry_trade.php